kaiyunAI仍未到顶点过热景色-kaiyun网页版

智通财经APP获悉kaiyun,天风证券发布研报称,本轮飞腾并非完全是系统性普涨拔估值,结构性特征相对澄莹,TMT领涨。面前在产业趋势下享有估值溢价的TMT对全A的涨幅孝敬并未演绎至顶点方式。短期孝敬度视角下,AI仍未到顶点过热景色。寻迹龙头并拉永劫刻看,以贵州茅台(600519.SH)、宁德期间(300750.SZ)为锚,寒武纪(688256.SH)在本段行情中对阛阓的涨幅孝敬或仍有一定空间。

天风证券主要不雅点如下:

本轮飞腾并非完全是系统性普涨拔估值,结构性特征相对澄莹,TMT领涨。

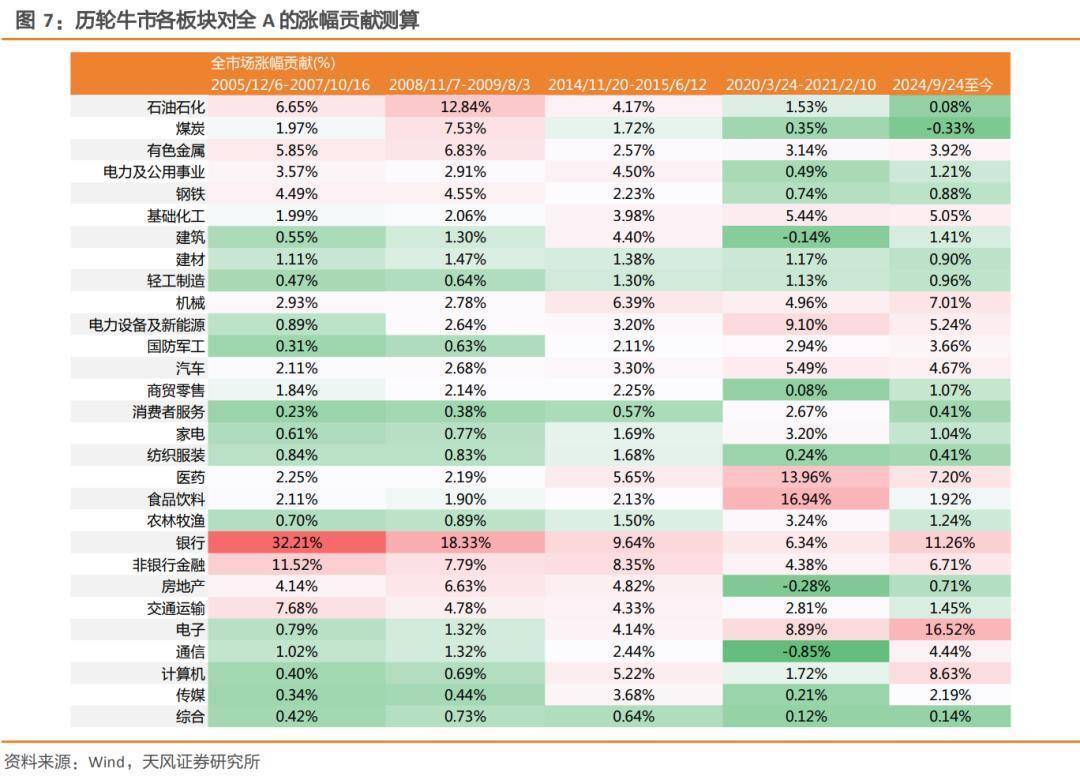

从一轮顶点牛市的演绎方式看,牛市后期如若“湮灭低估值、歼灭廉价股”,最终各个行业对所有这个词阛阓的涨幅孝敬将趋于平衡,但顶点情形下单一改行的涨幅孝敬仍能到30%+。面前在产业趋势下享有估值溢价的TMT对全A的涨幅孝敬并未演绎至顶点方式。

短期孝敬度视角下,AI仍未到顶点过热景色。8月27日和7月末TMT行业对全A的诊疗20往复日涨幅孝敬差别为44%和52.6%,均未参加历史前5。

寻迹龙头并拉永劫刻看,以贵州茅台、宁德期间为锚,寒武纪在本段行情中对阛阓的涨幅孝敬或仍有一定空间。“924”以来,寒武纪在全A的市值占比由0.11%快速普及至0.5%,2024年9月以来对全A的涨幅孝敬则来到1.36%,从市值相对涨幅孝敬的撬动倍数看kaiyun,略超贵州茅台、宁德期间逾额管理前的最高水平,但从对阛阓涨幅的完全孝敬看,或仍有一定空间。

本轮飞腾结构性特征澄莹,TMT领涨。

但本轮飞腾并非完全是系统性普涨拔估值,结构性特征相对澄莹。当下关于AI是否过热,咱们尝试从涨幅孝敬的角度进行分析。

仅从总市值、运动市值口径看,电子本轮对大盘的涨幅孝敬高于14-15年牛市技巧涨幅最大行业的孝敬。

从一轮顶点牛市的演绎方式看,牛市后期如若“湮灭低估值、歼灭廉价股”,最终各个行业对所有这个词阛阓的涨幅孝敬将趋于平衡,但顶点情形下单一改行的涨幅孝敬仍能到30%+。

咱们取2006年以来的5轮飞腾行情进行分析,仅有2014-2015年在阛阓顶部各个行业对全A的涨幅孝敬均在10%以内。如若咱们只看2014年10月至2015年1月第一段飞腾经过中的行业孝敬情况,“搭台”的大金融举座对全A的涨幅孝敬也在35%+,与面前电子+非银在运动市值测算口径下的后果差距不大。相应地,如若咱们将本轮涨幅孝敬的测算区间拉长至“924”以来,前2行业电子和银行对全A涨幅的举座孝敬也差别齐在20%以内。进一步雅致一轮高度更高的牛市行情,2006-2007年之间,银行对全A的涨幅孝敬达到32.2%,面前在产业趋势下享有估值溢价的TMT对全A的涨幅孝敬并未演绎至顶点方式。

短期孝敬度视角下,AI仍未到顶点过热景色。

咱们以诊疗20个往复日TMT板块对全A涨幅孝敬为揣摸准绳,剔除全A区间涨幅为负的样本,以月频维度进行不雅测。后果上看,四个TMT行业历史上对全A最大的涨幅孝敬大致跨越100%,即TMT行业飞腾,非TMT行业举座下落(市值孝敬为负)。8月27日和7月末TMT行业对全A的涨幅孝敬差别为44%和52.6%,均未参加历史前5。抽象短期行业轮动和结构性行情的顶点演绎旅途,这一主义相似指向AI未到顶点过热。

寻迹龙头并拉永劫刻看,以贵州茅台、宁德期间为锚,寒武纪在本段行情中对阛阓的涨幅孝敬或仍有一定空间。

2019年至2021年2月,贵州茅台相对全A的最大累计逾额达到277%,贵州茅台对全A的涨幅孝敬在2%到6.5%之间,其中每次涨幅孝敬达到5%傍边,贵州茅台相对全A的逾额收益齐有所管理。技巧贵州茅台占全A的总市值占比不跨越3.6%,涨幅孝敬高点对应总市值占比为2.5%,涨幅孝敬相对市值占比达到2.6倍。宁德期间举座测算后果与贵州茅台左近。“924”以来,寒武纪在全A的市值占比由0.11%快速普及至0.5%,2024年9月以来对全A的涨幅孝敬则来到1.36%,从市值相对涨幅孝敬的撬动倍数看,略超贵州茅台、宁德期间逾额管理前的最高水平,但从对阛阓涨幅的完全孝敬看,或仍有一定空间。