kaiyun.com 2)工业品:能源转型支握电力开荒需求-kaiyun网页版

中金公司研报以为,近期市集阐扬出较强的结构性特征,热门集会在成长板块。由于前期市集成交飞速放大、来往集会,8月底后A股市集插足盘整摇荡期,但不乏结构亮点。国外AI算力的强盛需求握续被印证,中国能源转型宗旨较为明晰,在公共产业链上的定位决定了中国以制造业大国的扮装参与时候翻新,研报以为鞭策制造升级将是中始终趋势,正在催化股票市集的结构性契机。10月建议矜恤如下成就念念路:1)AI算力和机器东说念主等相关产业链;2)创新药、糜费电子、电板和有色金属等行业;3)工程机械、电网开荒、衍生业与饲料等行业;4)“十五五”相关规模。

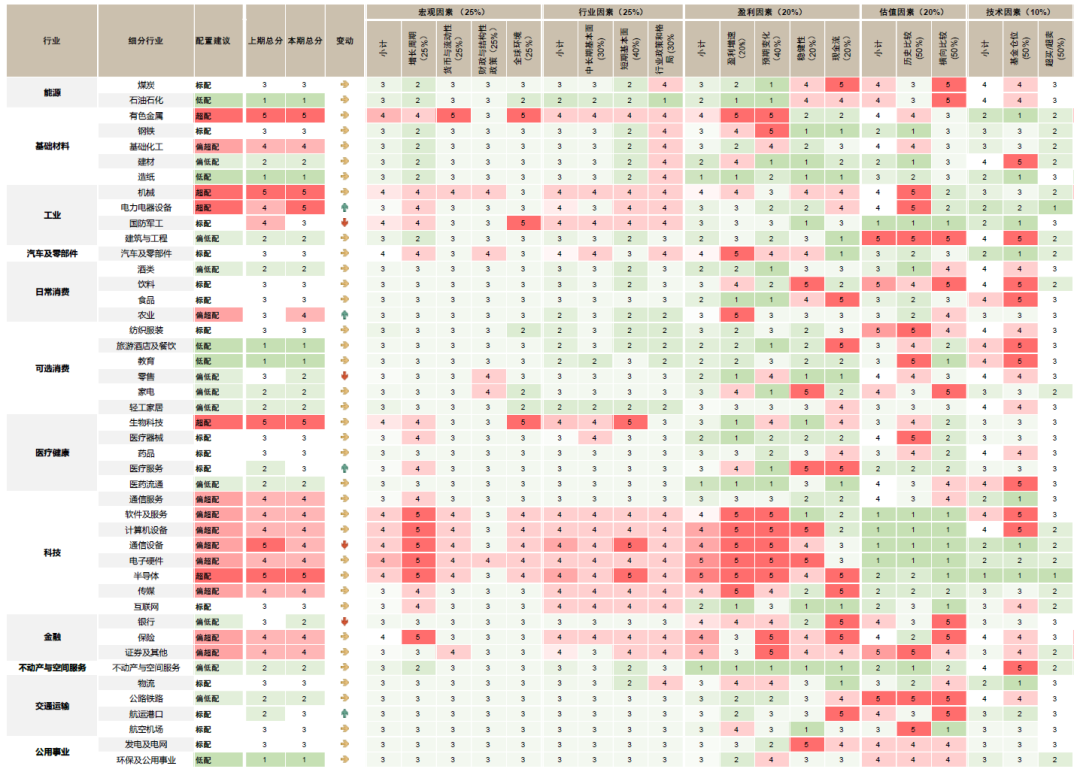

全文如下中金 | 10月行业成就:超配有色、成长

行业成就不雅点:成长占优有望连续,矜恤景气行业

近期市集阐扬出较强的结构性特征,热门集会在成长板块。由于前期市集成交飞速放大、来往集会,8月底后A股市集插足盘整摇荡期,但不乏结构亮点。国外AI算力的强盛需求握续被印证,中国能源转型宗旨较为明晰,在公共产业链上的定位决定了中国以制造业大国的扮装参与时候翻新,咱们以为鞭策制造升级将是中始终趋势,正在催化股票市集的结构性契机。

市集有望连续正经阐扬,矜恤“十五五”测度建议。预测节后,十一假期时候港股阐扬和出行数据相对自在,国表里AI产业进展密集发布、国内工业企业利润增速回暖,节后“十五五”测度市集战术预期有望升温,咱们以为旧年924以来A股摇荡高涨趋势有望连续。

分离看各大类行业的景气阐扬:1)能源及基础材料:有色金属连续涨势,其余周期品价钱阐扬分化,钢铁、石化化工、建材等行业稳增长使命决策发布,有望鞭策供给趋于感性。9月能源煤、水泥指数、玻璃指数价钱分离高涨1.3%、0.6%、2.4%,焦煤、焦炭、螺纹钢、铁矿石、化工指数分离下落2.2%、1.2%、2.0%、0.9%、1.3%,有色金属、钢铁、石化化工、建材等行业2025~2026年稳增长使命决策发布,薄情将优化供给与扩大需求相归并。9月好意思联储降息25BP,适宜市集预期,黄金价钱快速走高,工业金属及部分小金属(钴、钨)价钱高涨。原油方面,WTI原油价钱下落2%,月末受地缘政事要素影响一度高涨,但中期OPEC+加快增产可能导致公共原油市集处于供过于求的情景。

2)工业品:能源转型支握电力开荒需求,“反内卷”催化光伏产业链多个步调价钱反弹。受益于国内战术支握与国外市集延伸,8月挖掘机内销累计同比增长22%,出口累计同比增长13%,此外锂电开荒、PCB开荒、液冷压缩机、摩托车、油服开荒等均有较正经增长。习近平主席薄情2035年中国全经济范围温室气体净排放量比峰值下降7%~10%,8月天下电网工程完成投资累计同比增长14%,风电、光伏新增装机累计同比增长72%、65%。以扭亏为盈为宗旨的“反内卷”战术正在催化光伏各步调价钱企稳回升,9月多晶硅、多晶硅片、太阳能电板价钱分离环比高涨5%、3%、6%,光伏组件价钱环比握平。汽车及零部件销售连续较快增长,8月汽车销量285万辆,同比上升16%,新能源汽车销量140万辆,同比增长27%,国内新能源浸透率达到49%,畴昔智能化、出海是发展地方。国防认识因装备升级与地缘风险受矜恤,“十五五”列装可期。建筑与工程需求受到基建守旧但地产阐扬偏低迷,举座行业景气度有待改善。

3)糜费品:家电销售增速放缓,9月下旬茅台价钱短期企稳,传统糜费规模景气度举座待提振。高基数调换补贴退坡,国内家电销售增速放缓,8月洗衣机、雪柜、空调销售量当月同比分离为1%、1%、1%,出口同比分离为11%、-1%、-22%。纺织服装行业内需与国外需求均有待提高,柯桥纺织指数、柯桥纺织市集景气指数、外贸景气指数分离同比下降10%、27%、上升184%,名额以上单元商品零卖额的服装鞋帽针纺织品类分项同比增长3.1%,服装及穿戴附件、纺织纱线织物及成品的出口金额分离同比下降10%、上升1.5%。旅店 ADR(平均逐日房价)、OCC(入住率)、RevPAR(每间可供出租客房收入)同比分离下降0.6%、1.5%、2.1%,社会糜费品零卖总和餐饮收入分项当月同比增速2.1%。商品零卖分项当月同比增速3.6%,自6月以来握续下行。9月飞天茅台(昔日原装)批发参考价钱环比下落3%,中秋需求加多调换公司向渠说念开释挺价意愿,下旬茅台价钱短期企稳。农居品方面,生猪、蔬菜、白条鸡、鸡蛋、生鲜乳价钱同比有不同进度下滑。

4)科技:AI算力强盛需求握续获得印证,带动光模块、交换机、处事器等细分行业景气。7月北好意思四大云厂商谷歌、微软、Meta、亚马逊发布二季度功绩评释,均不同进度上调2025大哥本开支指点。OpenAI、甲骨文、英伟达三家公司变成“投资-算力采购-硬件供应”的闭环,处分AI算力繁难问题、强化产业链箝制。阿里巴巴召开云栖大会,展现从底层芯片、超节点处事器、高性能收罗、漫衍式存储、智算集群到东说念主工智能平台、模子检察推理处事的全栈本事。AI算力需求提高,守旧光模块、交换机、处事器等细分行业景气,卫星互联网有望迎来范畴化商用期。末端需求方面,8月手机销量同比下降7.4%,降幅边缘扩大,札记本电脑同比增长6.8%、电脑硬件/流露器/电脑阁下同比下降8.1%。半导体行业景气度仍然较高,7月公共半导体销售额同比增长20.6%,中国半导体销售额同比增长10.4%。9月国产游戏版号下发数目测度145个,箝制9月年内累计值达到1195个。8月中国电影票房收入59.9亿元,暑期档收场票房收入118.52亿元(含处事费),同比旧年收场正增长。

5)金融:银行高股息属性矜恤度下降,保障、证券受益于老本市集回暖。8月保障行业保费收入同比增长9.6%,保障公司金钱总和同比增速约为17.5%,保费改善调换投资收益提高,保障金钱范畴稳步延伸。8月以来一齐A股日均成交额、两融余额、新开户投资者数目、两融来往额占市集成交额比重握续上升,券商行业功绩高增,咱们以为板块估值有望诞生。

6)房地产:国内地产景气与金融周期仍处于底部区间。30大中城市商品房销售面积流露,8月以来地产销售边缘改善,9月销售面积为686万平,同比下降0.5%,环比上升6%。房价方面,70大中城市房屋销售价钱指数新建商品住宅和二手住宅分项同比分离为-3.0%、-5.5%。举座来看,行业仍处于需求诞生的磨底阶段,短期景气度承压,矜恤战术支握与需求改善情况。

10月建议矜恤如下成就念念路:1)AI算力和机器东说念主等相关产业链,咱们以为在产业景气度未发生昭着拐点之前中期仍值得要点矜恤,但里面各步调可能产生轮动。2)创新药、糜费电子、电板和有色金属等行业,也曾涨幅较大,咱们归并产能周期视角以为这些行业仍处于供给出清调换需求改善的右侧阶段,中期仍具备较好的成就价值,况且有色金属的几个子行业径直受益于公共货币秩序重构的宏不雅变化。3)工程机械、电网开荒、衍生业与饲料等行业,涨幅不大,但归并产能周期位置,出海的远景以及PB-ROE框架,也具有较好的成就性价比。4)“十五五”相关规模。从历史节拍来看,咱们掂量2025年10月20-23日行将召开的二十届四中全会有望审议“十五五”测度建议,届时可矜恤战术相关规模。

图表1:中金A股行业成就不雅点及细分小项

注:数据箝制2025年9月30日

尊府泉源:FactSetkaiyun.com,Wind,中金公司究诘部

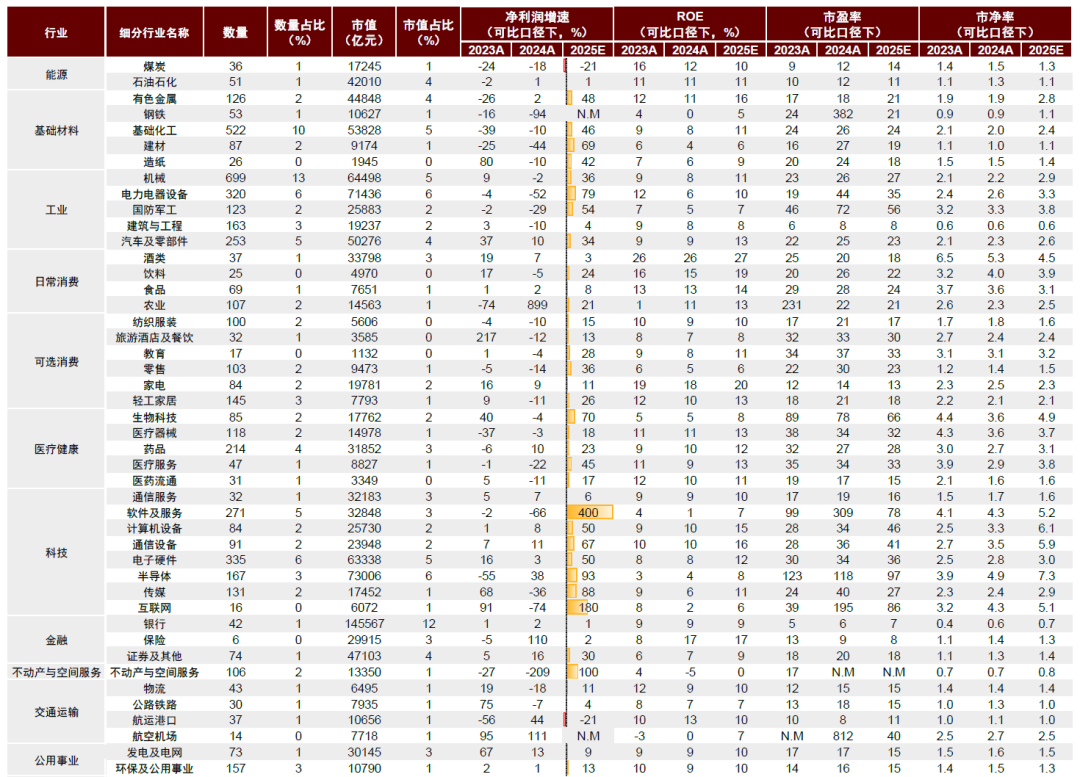

图表2:A股各板块基本面情况

注:数据箝制2025年9月30日,给与Wind一致预期

尊府泉源:FactSet,Wind,中金公司究诘部